| Информационная система | |

МИНИСТЕРСТВО

АРХИТЕКТУРЫ, СТРОИТЕЛЬСТВА И

ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

(Минстрой России)

от 30.10.92 № БФ-907/12

Министерство архитектуры, строительства и жилищно-коммунального хозяйства Российской Федерации направляет Методические рекомендации по расчету величины накладных расходов при определении стоимости строительной продукции для практического использования при составлении сметной документации и формирования свободных (договорных) цен на строительство объектов.

Указанные Методические рекомендации согласованы с Минэкономикой России, Минфином России и Госкомстатом России.

|

Министр |

Б.А. Фурманов |

СОДЕРЖАНИЕ

МЕТОДИЧЕСКИЕ

РЕКОМЕНДАЦИИ

ПО РАСЧЕТУ ВЕЛИЧИНЫ НАКЛАДНЫХ РАСХОДОВ

ПРИ ОПРЕДЕЛЕНИИ СТОИМОСТИ СТРОИТЕЛЬНОЙ ПРОДУКЦИИ

МОСКВА

1992 г.

Методические рекомендации по расчету величины накладных расходов при определении стоимости строительной продукции разработаны Управлением ценообразования, сметных норм и расхода строительных материалов Минстроя России и Центральным научно-исследовательским институтом экономики и управления строительством (ЦНИИЭУС) Минстроя России.

Предназначены для широкого круга специалистов, занимающихся выпуском сметной документации для строительства и проблемами сметного нормирования и ценообразования в строительстве.

Указанные Методические рекомендации одобрены коллегией Минстроя России 30 сентября 1992 г.

В разработке Методических рекомендаций участвовали: инженеры В.И. Кузнецов, Г.П. Шпунт (Минстрой России), к.т.н. В.М. Дидковский (научный руководитель работ, ЦНИИЭУС), к.э.н. Васильева, ст.научные сотрудники Е.А. Ищенко, В.А. Васильев (ЦНИИЭУС).

1. Общие положения

1.1. Настоящие Методические рекомендации определяют порядок расчета величины накладных расходов при исчислении сметной стоимости строительной продукции для участников инвестиционного процесса независимо от форм их собственности, осуществляющих строительные и монтажные работы на территории Российской Федерации.

1.2. При подготовке Методических рекомендаций учтены основные положения концепции новой системы ценообразования в строительстве, одобренные Коллегией Минстроя России от 26.02.92 (протокол № 4).

1.3. Методические рекомендации предназначены для определения величины накладных расходов:

- при составлении инвесторских смет, используемых для предварительной оценки заказчиком стоимости строительства, подготовки торгов и для переговоров с подрядчиком;

- для подрядной организации с учетом ее структуры, особенностей управления и обслуживания строительного производства.

2. Состав статей накладных расходов

2.1. Состав статей накладных расходов в строительстве разработан в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и в порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства Российской Федерации от 5 августа 1992 г. № 552.

2.2. Перечень статей затрат накладных расходов в строительстве приведен в приложении 1 настоящих Методических рекомендаций.

Состав статей затрат накладных расходов в строительстве подлежит уточнению в случае выхода новых законодательных и нормативных документов.

3. Порядок расчета величины накладных расходов в текущем уровне цен

3.1. Величину накладных расходов рекомендуется определять на основе:

а) индивидуальной нормы накладных расходов для конкретной строительной организации путем калькулирования по статьям затрат с учетом действующих законодательных и нормативных документов, смет расходов, хозяйственных договоров и данных бухгалтерского учета;

б) системы показателей накладных расходов по видам строительных и монтажных работ (приложение 2 к настоящим методическим рекомендациям) и укрупненных нормативов по видам строительства (приложение № 3).

в) действующих с 01.01.91 норм накладных расходов на строительные и ремонтно-строительные работы с учетом дополнительных затрат подрядных организаций, вызванных рыночными отношениями.

Окончательное решение по выбору варианта исчисления величины накладных расходов принимается заказчиком (инвестором) и подрядной организацией.

3.2. Для определения величины накладных расходов предусматривается использование различных базисов:

- сметной стоимости прямых затрат в уровне сметных норм и цен, введенных с 01.01.91;

- фактической величины средств на оплату труда рабочих-строителей и механизаторов.

Состав средств на оплату труда определяется в соответствии с Инструкцией о составе средств, направляемых на потребление, утвержденной Госкомстатом России от 13.10.92 и № 6-3/124 по согласованию с Минэкономикой России, Минфином России, Минтрудом России и Центральным банком России.

3.3. При использовании на начальном этапе формирования рыночных отношений в качестве базиса сметной стоимости прямых затрат в уровне сметных норм и цен, введенных с 01.01.91, рекомендуется следующие способы расчета величины накладных расходов в текущем уровне цен:

а) базисно-компенсационный способ, когда к сметной величине накладных расходов уровне сметных норм и цен 1991 г. (произведение сметных прямых затрат в сметных ценах 1991 г. на действующую норму) добавляются дополнительные расходы, связанные с уточнением структуры накладных расходов, в также с увеличением стоимости материальных ресурсов, уровня оплаты труда, тарифов на тепловую и электрическую энергию, сверх учтенных в указанных нормах;

б) базисно-индексный способ, когда сметная величина накладных расходов в уровне сметных норм и цен 1991 г. умножается на индекс накладных расходов, учитывающих отношение текущего уровня накладных расходов к их величине в уровне сметных норм и цен 1991 г.

Индекс накладных расходов определяется на основании базисной структуры накладных расходов по экономическим элементам и статьям затрат (приложение 6 и 7), экономических индексов текущего уровня этих затрат по отношению к уровню сметных норм и цен, введенных с 01.01.91 по формуле:

|

|

(1) |

где За, Зр, М, А, Сн, Пр - удельный вес в составе базисной величины накладных расходов соответственно: средств на оплату труда АХП, рабочих; материальных затрат, амортизационных отчислений, отчислений на социальные нужды, прочих затрат.

Иза, Изр, Им, Иа, Исн, Ипр - статистические индексы изменения цен по вышеуказанным экономическим элементам затрат.

3.4. При определении стоимости строительства ресурсным методом в качестве базиса для исчисления накладных расходов рекомендуется принимать фактическую величину средств на оплату труда рабочих-строителей и механизаторов в текущем уровне цен.

Фактическая величина средств на оплату труда рабочих-строителей и механизаторов определяется двумя способами:

- путем умножения сметной стоимости заработной платы рабочих, включая дополнительную, на статистический индекс ее изменения;

- на основании данных подрядной организации (статистической отчетности или данных бухгалтерского учета) о фактической величине оплаты труда.

3.5. При использовании в качестве базиса фактической величины средств на оплату труда рабочих-строителей и механизаторов величину накладных расходов в текущем уровне цен (И) рекомендуется определять:

а) при расчете инвестором стоимости строительства на стадиях ТЭО и «проект» на основе укрупненных показателей стоимости строительства и объектов-аналогов по формуле:

где Зс и Зм - суммарная по объекту сметная величина основной заработной платы рабочих-строителей основного производства и механизаторов в уровне сметных норм и цен, введенных с 01.01.91 (или в уровне сметных норм и цен, введенных с 01.01.84 с повышающим коэффициентом 1.25);

1.15 - коэффициент учитывающий дополнительную заработную плату рабочих;

Из - индекс текущего уровня средств на оплату труда в строительстве по отношению к уровню сметной заработной платы рабочих, установленному сметными нормами и ценами, введенными с 01.01.91;

Нс - укрупненный норматив накладных расходов по видам строительства, приведенный в приложении 3.

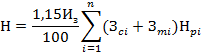

б) При определении подрядчиком стоимости строительства на основе укрупненных показателей стоимости строительства и объектов-аналогов по формуле:

|

|

(3) |

где Нп - индивидуальный норматив накладных расходов для подрядной организации, осуществляющей строительство объекта, калькулируемый по статьям затрат в порядке, рекомендуемом в приложении 1 и в гл. 4;

в) при расчете стоимости строительных и монтажных работ на стадии рабочей документации по формулам 4 и 5, в зависимости от способа определения базы для исчисления накладных расходов:

- если фактическая величина средств на оплату труда определяется путем умножения сметной заработной платы на индекс ее изменения

где Зсi, Зmi - суммарные по 1 - ому виду работ сметные величины основной заработной платы рабочих-строителей основного производства и механизаторов в уровне сметных цен 1991 г.;

Hpi - норматив накладных расходов по 1 - ому виду строительных и монтажных работ приведенных в графе 2 приложение 2;

N - общее количество видов работ по данному объекту;

- если фактическая величина средств на оплату труда определяется на основании данных подрядной организации

где Зсi, Зmi - суммарные по i-ому виду работ фактические величины средств на оплату труда рабочих-строителей основного производства и механизаторов.

Фактическую величину средств на оплату труда рабочих-строителей и механизаторов по объекту с использованием данных статистической отчетности рекомендуется определять в следующем порядке:

По данным статистической отчетности по форме № 1-ТВ в текущий период времени определяется фактическая величина средств на оплату труда на 1 чел. - день путем деления данных строки 14 на данные строки 23 и на величину 8,2. Полученная величина умножается на нормативную трудоемкость по объекту в соответствии со сметой.

3.6. Рекомендуемые нормативы накладных расходов по видам строительных и монтажных работ и по видам строительства подлежат корректировке Минстроем России по результатам наблюдения и анализа процессов ценообразования на территории России, в также в случае выхода новых законодательных и нормативных актов.

4. Определение величины накладных расходов по статьям затрат

4.1. Величина накладных расходов, исчисляемая путем калькулирования по статьям затрат, определяется на основании расчетов подрядной организации.

4.2. Пример расчета величины накладных расходов для строительно-монтажной организации в текущем уровне цен приведен в приложениях 4 и 5 настоящих Методических рекомендаций.

4.3. Организация работ по определению индивидуальных норм накладных расходов может осуществляться акционерными обществами, корпорациями, ассоциациями, концернами, объединениями, а также региональными центрами на основе заключенных с подрядными организациями договоров на выполнение указанных работ.

Приложение 1

ПЕРЕЧЕНЬ

статей затрат накладных расходов в строительстве.

I. Административно - хозяйственные расходы

1. Расходы на оплату труда административно-хозяйственного персонала:

- работников аппарата управления (руководителей, специалистов и других работников, относящихся к служащим);

- линейного персонала: старших производителей работ (начальников участков), производителей работ, мастеров строительных участков, механиков;

- рабочих, осуществляющих хозяйственное обслуживание, работников аппарата управления (телефонистов, телеграфистов, радиооператоров, операторов связи, операторов электронно-вычислительных машин, дворников, уборщиц, гардеробщиков, курьеров).

2. Отчисления на социальные нужды (обязательные отчисления по установленным законодательством нормам: на государственное социальное и медицинское страхование, пенсионное обеспечение и в государственный фонд занятости населения) от расходов на оплату труда работников административно-хозяйственного персонала.

3. Почтово - телеграфные расходы, расходы на содержание и эксплуатацию телефонных станций, коммутаторов, телетайпов, установок диспетчерской, радио- и других видов связи, используемых для управления и числящихся на балансе организации, расходы на аренду указанных средств связи или на оплату соответствующих услуг, предоставляемых другими организациями.

4. Расходы на содержание и эксплуатацию вычислительной техники, которая используется для управления и числится на балансе организации, а также расходы на оплату соответствующих работ, выполняемых по договорам вычислительными центрами, машиносчетными станциями и бюро, не состоящими на балансе строительной организации.

5. Расходы на типографские работы, на содержание и эксплуатацию машинописной, множительной и другой оргтехники.

6. Расходы на содержание и эксплуатацию зданий, сооружений, помещений, занимаемых и используемых административно-хозяйственным персоналом (отопление, освещение, энергоснабжение, водоснабжение, канализация и содержание в чистоте), а также расходы, связанные с платой за землю и налогом на имущество.

7. Расходы на приобретение канцелярских принадлежностей, бланков учета, отчетности и других документов, периодических изданий, необходимых для целей производства и управления им, на приобретение технической литературы, переплетные работы.

8. Расходы на проведение всех видов ремонта (отчисления в ремонтный фонд) основных фондов, используемых административно - хозяйственным персоналом.

9. Расходы, связанные со служебными разъездами работников административно-хозяйственного персонала в пределах пункта нахождения организации.

10. Расходы на содержание и эксплуатацию служебного и легкового автотранспорта, числящегося на балансе строительной организации и обслуживающего работников аппарата управления этой организации, включая:

оплату труда (с отчислениями на социальные нужды) работников обслуживающих легковой транспорт;

стоимость горючего, смазочных и других материалов, износа и ремонта автомобильной резины, технического обслуживания автотранспорта;

расходы на содержание гаражей (энергоснабжение, водоснабжение, канализация и т.п.), арендную плату за гаражи и места стоянки автомобилей, амортизационные отчисления и расходы на все виды ремонта (отчисления в ремонтный фонд) автомобилей и зданий гаражей.

11. Затраты на компенсацию (в пределах установленных законодательством норм) работникам административно-хозяйственного персонала строительно-монтажной организации, производственная деятельность которых связана с необходимостью систематических служебных поездок, расходов по использованию для этих целей личного легкового автотранспорта.

12. Расходы на наем служебных легковых автомобилей.

13. Расходы, связанные с оплатой затрат по переезду работников административно-хозяйственного персонала, включая работников, обслуживающих служебных легковой автотранспорт, и оплатой им подъемных в соответствии с действующим законодательством о компенсациях и гарантиях при переводе, приеме вновь и направления на работу в другие местности.

14. Расходы на служебные командировки, связанные с производственной деятельностью административно-хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, исходя из норм, установленных законодательством.

15. Отчисления, производимые структурными подразделениями, не являющимися юридическими лицами, на содержание аппарата управления строительной организации.

16. Амортизационные отчисления (арендная плата) по основным фондам, предназначенным для обслуживания аппарата управления, износ и ремонт быстро изнашивающегося инвентаря и других малоценных предметов административно-управленческого назначения.

17. Оплата консультационных, информационных и аудиторских услуг.

18. Другие административно-хозяйственные расходы (оплата услуг банка по выдаче заработной платы работникам строительной организации через учреждения банков, оплата услуг, осуществляемых сторонними организациями по управлению производством, в тех случаях, когда штатным расписанием строительной организации не предусмотрены те или иные функциональные службы, и т.п.).

II. Расходы на обслуживание работников строительства

1. Затраты, связанные с подготовкой и переподготовкой кадров в части:

выплаты работникам предприятий средней заработной платы по основному месту работы во время их обучения с отрывом от работы в системе;

повышение квалификации и переподготовки кадров;

оплаты труда квалифицированных рабочих, не освобожденных от основной работы по обучению учеников и по повышению квалификации рабочих;

оплата отпусков с сохранением полностью или частично заработной платы, представляемых в соответствии с действующим законодательством лицам, успешно обучающимся в вечерних и заочных высших и средних учебных заведениях, в заочной аспирантуре, в вечерний (сменных) и заочных общеобразовательных школах, в вечерних (сменных) профессионально - технических училищах, а также поступающим в аспирантуру с отрывом и без отрыва от производства; оплаты их проезда к месту учебы и обратно, предусмотренной законодательством;

затраты, связанные с выплатой стипендий, платой за обучение на основе договоров, с учебными заведениями за предоставление дополнительных услуг по подготовке, повышению квалификации и подготовке кадров, исходя из установленных законодательством норм и нормативов, затраты базовых предприятий по оплате труда инженерно-технических работников и квалифицированных рабочих, освобожденных от основной работы по руководству обучением в условиях производства и производственной практики учащихся общеобразовательных школ, средних профессионально-технических училищ и средних специальных учебных заведений, студентов высших учебных заведений.

2. Отчисления на социальные нужды от расходов на оплату труда рабочих, занятых на подрядных работах, в том числе эксплуатацией строительных машин и механизмов, а также на капитальных работах, производимых за счет накладных расходов.

3. Расходы по обеспечению санитарно-гигиенических и бытовых условий:

амортизационные отчисления (или арендная плата); расходы по проведению всех видов ремонта (отчисления в ремонтный фонд) и по перемещению временных зданий санитарно-бытового назначения;

расходы по содержанию санитарно-бытовых помещений:

на оплату труда (с отчислениями на социальные нужды) уборщиц, дежурных слесарей, электриков и других категорий обслуживающего персонала, расходы на отопление, водоснабжение, канализацию, освещение, а также стоимость предметов гигиены, предусмотренных табелем для душевых и умывальников;

расходы по содержанию помещений и инвентаря, предоставляемых медицинским учреждениям для организации медпунктов непосредственно на строительной площадке или на территории строительной организации, включая амортизационные отчисления (арендную плату) и затраты на все виды их ремонта (отчисления в ремонтный фонд), а также расходы на освещение, отопление, водоснабжение, канализацию, электроснабжение и т.п.;

расходы на содержание помещений, предоставляемых бесплатно предприятиям общественного питания, обслуживающим трудовой коллектив, включая амортизационные отчисления (арендную плату), затраты на все виды ремонта (отчисления в ремонтный фонд), расходы на освещение, отопление, водоснабжение, канализацию, на топливо для приготовления пищи, а также расходы по доставке пищи на рабочее место;

расходы на оплату услуг сторонних организаций по обеспечению работников строительной организации столовыми, буфетами, медпунктами, санитарно-бытовыми помещениями или долевое участие по их содержанию.

4. Расходы на охрану труда и технику безопасности.

износ и расходы по ремонту и стирке выдаваемых бесплатно в предусмотренных законом случаях спецодежды, спецобуви и защитных приспособлений;

cтоимость выдаваемых бесплатно в предусмотренных законом случаях нейтрализующих веществ, жиров, молока и др.;

расходы, связанные с приобретением аптечек и медикаментов;

расходы на приобретение необходимых справочников, плакатов и диапозитивов по технике безопасности, предупреждению несчастных случаев и заболеваний на строительстве, а также улучшению условий труда;

расходы по обучению рабочих безопасным методам работы и на оборудование кабинетов по технике безопасности;

прочие расходы, предусмотренные номенклатурой мероприятий по охране труда и технике безопасности, кроме расходов, имеющих характер капитальных вложений.

III. Расходы на организацию работ на строительных площадках

1. Износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов и производственного инвентаря, используемых в производстве подрядных работ и не относящихся к основным фондам.

2. Содержание пожарной и сторожевой охраны:

расходы на оплату труда (с отчислениями на социальные нужды) работников ведомственной охраны, включая военизированную, сторожевую и профессиональную пожарную охрану, в тех случаях, когда организации в установленном порядке порядке предоставлено право иметь ведомственную охрану;

канцелярские, почтово - телеграфные и прочие расходы на содержание ведомственной охраны;

расходы на оплату вневедомственной охраны, предоставляемой органами внутренних дел, пожарной охраны, осуществляемой органами внутренних дел, в также охраны, предоставляемой в порядке оказания услуг другими предприятиями и организациями;

расходы на содержание и износ противопожарного инвентаря, оборудования и спецодежды;

амортизационные отчисления, на проведение всех видов ремонта (отчисления в ремонтный фонд) и содержание караульных помещений и пожарных депо (гаражей), включая оплату труда (с отчислениями на социальные нужды) уборщиц и других рабочих, обслуживающих эти помещения.

3. Расходы по нормативным расходам: оплата проектно-технологическим трестам по организации и технической помощи строительству (оргтехникой) и нормативно-исследовательским станциям за выполненные работы по распространению и внедрению передовых методов организации труда, нормированию труда и изданию нормативно-технической литературы о передовом опыте в строительстве.

4. Расходы, связанные с изобретательством и рационализаторством, включая:

расходы на проведение опытно-экспериментальных работ, изготовление и испытание моделей и образцов по изобретениям и рационализаторским предложениям;

расходы по организации выставок и смотров, конкурсов и других мероприятий по изобретательству и рационализации;

выплаты вознаграждений авторам изобретений и рационализаторских предложений;

выплаты премий за содействие по внедрению изобретений и рационализаторских предложений;

другие расходы.

5. Расходы по геодезическим работам, осуществляемым при производстве подрядных работ. По этой статье учитываются расходы на оплату труда (с отчислениями на социальные нужды) работников, занятых на геодезических работах, стоимость материалов, амортизационные отчисления, износ, расходы на все виды ремонтов (отчисления в ремонтный фонд) и на перемещение геодезического оборудования, инструментов и приборов, транспортные и другие расходы по геодезическим работам, включая приемку от проектно-изыскательских организаций геодезической основы.

6. Расходы по проектированию производства работ. По этой статье учитываются расходы на оплату труда (с отчислениями на социальные нужды) работников проектно-сметных групп и групп проектирования производства работ и привязки типовых временных зданий и сооружений, находящихся при трестах или непосредственно при строительных (специализированных) управлениях и прочие расходы по содержанию этих групп, оплата услуг проектных организаций и трестов по составлению проектов производства работ и оказанию технической помощи.

7. Расходы на содержание производственных лабораторий. По этой статье учитываются следующие затраты:

расходы на оплату труда (с отчислениями на социальные нужды) работников производственных лабораторий;

амортизация, расходы на проведение всех видов ремонтов (отчисления в ремонтный фонд) помещений, оборудования и инвентаря лабораторий;

стоимость израсходованных или разрушенных при испытаниях материалов, конструкций и частей сооружений, кроме расходов по испытанию сооружений в целом (средние и большие мосты, резервуары и т.п.), оплачиваемых за счет средств, предусматриваемых на эти цели в сметах на строительство;

расходы на экспертизу и консультации;

расходы на оплату услуг, оказываемых лабораториями другими организациями;

прочие расходы.

8. Расходы, связанные с оплатой услуг военизированныхгорноспасательных частей (ВГСЧ) при производстве подземных горноспасательных работ.

9. Расходы по благоустройству и содержанию строительных площадок:

на оплату труда (с отчислением на социальные нужды) и другие расходы по уборке и очистке (с вывозом мусора) территории строительства и прилегающей к ней уличной полосы, включая участки дорог и тротуаров, устройству дорожек, мостиков и другим работам, связанным с благоустройством территории строительных площадок;

на электроэнергию (в том числе от временных электростанций), электролампочки, оплату труда (с отчислениями на социальные нужды) дежурных электромонтеров и другие расходы, связанные с освещением территории строительных площадок;

10. Расходы по подготовке объектов строительства к сдаче. На эту статью относятся:

расходы на оплату труда (с отчислением на социальные нужды) дежурных слесарей-сантехников и электромонтеров, ключниц, а также рабочих по уборке мусора, мытью полов и окон;

расходы по приобретению моющих средств и других материалов, расходуемых на уборку при сдаче объектов;

расходы на отопление в период сдачи объектов;

расходы по вывозке строительного мусора с площадки после окончания строительства объекта.

11. Расходы по перебазированию линейных строительных организаций и их структурных подразделений в пределах стройки (за исключением расходов по перемещению строительных машин и механизмов, учтенных в стоимости машино-смен, а также расходов по перебазированию строительных организаций и их структурных подразделений на другие стройки).

IV. Прочие накладные расходы

1. Платежи по обязательному страхованию в соответствии с установленным законодательством порядком имущества строительной организации, учитываемого в составе производственных фондов, а также отдельных категорий работников, занятых в основном производстве.

2. Износ по нематериальным активам.

3. Платежи по кредитам банков в пределах ставки, установленной законодательством, и затраты на оплату процентов по кредитам поставщиков (производителей работ, услуг) за приобретение товарно-материальных ценностей (проведение работ, оказание услуг сторонними предприятиями), кроме процентов по ссудам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств и нематериальных активов, а также по просроченным и отсроченным ссудам.

4. Расходы, связанные с рекламой в пределах утвержденных норм, включая участие в выставках, ярмарках, стоимость образцов материалов и изделий, переданных в соответствии с контрактами, соглашениями и иными документами непосредственно покупателям или посредническим организациям бесплатно и неподлежащих возврату, и другие аналогичные затраты.

V. Затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы.

1. Пособия, выплачиваемые работникам на основе судебных решений, в связи потерей трудоспособности из-за производственных травм.

2. Налоги, сборы, платежи и другие обязательные отчисления (налог на имущество, налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, налог на приобретение автотранспортных средств, плата за землю, плата за регистрацию и перерегистрацию организации и т.п.), производимые в соответствии с установленным законодательством порядком;

3. Отчисления в специальные отраслевые и межотраслевые внебюджетные фонды, производимые в соответствии с установленным законодательством порядком;

4. Отчисления в резерв на возведение временных зданий и сооружений в тех случаях, когда средства на их возведение предусмотрены в договорной цене объекта строительства;

5. Расходы, возмещаемые заказчиком строек за счет прочих затрат, относящихся к деятельности подрядчика:

а) затраты по транспортировке работников к месту работы и обратно в направлениях, не обслуживаемых пассажирским транспортом общего пользования; дополнительные затраты, связанные с привлечением на договорной основе с местными органами исполнительной власти средств строительной организации для покрытия расходов по перевозке работников маршрутами наземного, городского пассажирского транспорта общего пользования (кроме такси), сверх сумм, определенных исходя из действующих тарифов на соответствующие виды транспорта;

б) дополнительные затраты, связанные с осуществлением работ вахтовым методом, включая доставку работников от места нахождения организации или пункта сбора до места работы и обратно и от места проживания в вахтовом поселке до места работы и обратно, а также некомпенсированные затраты на эксплуатацию и содержание вахтового поселка и другие затраты в соответствии с действующими положениями;

в) затраты на перебазирование строительных организаций и их подразделений на другие стройки;

г) предусмотренные законодательством затраты, связанные с набором рабочей силы, включая оплату выпускникам средних профессионально-технических училищ и молодым специалистам, окончившим высшее или среднее специальное учебное заведение, проезда к месту работы, а также отпуска перед началом работы;

д) дополнительные расходы, связанные с использованием на строительстве объектов студенческих отрядов, военно-строительных частей и других контингентов (производимые в соответствии с действующим законодательством);

е) расходы на проведение специальных мероприятий по обеспечению нормальных условий труда (по борьбе с радиоактивностью, силикозом, малярией, гнусом, энцефалитным клещом);

ж) оплата услуг банка по осуществлению в соответствии с заключенными договорами торгово-комиссионных (факторинговых) операций;

з) затраты, связанные с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ в соответствии с установленными законодательными нормами;

и) текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения: очистных сооружений, золоуловителей, фильтров и других природоохранных объектов, расходы по захоронению экологически опасных отходов, оплате услуг сторонний организаций за прием, хранение и уничтожение экологически опасных отходов, очистку сточных вод, другие виды текущих природоохранных затрат;

к) представительские расходы, связанные с коммерческой деятельностью организаций (расходы по проведению официального приема представителей других организаций и предприятий, включая иностранных, на посещение культурно-зрелищных мероприятий, оплата услуг переводчиков, не состоящих в штате организации), в соответствии с установленными законодательством нормами;

л) расходы по проведению заседаний совета (правления) предприятия и ревизионной комиссии предприятия в соответствии с установленными законодательствами нормами;

м) другие расходы, возмещаемые заказчиками в соответствии с действующими постановлениями и положениями.

Приложение 2

НОРМАТИВЫ

расходов по видам строительных и монтажных работ

|

Виды строительных и монтажных работ фактической величины |

В процентах от суммы фактической величины средств на оплату труда рабочих основного производства и механизаторов |

|

1 |

2 |

|

1. Земляные работы, выполняемые |

|

|

- механизированным способом |

81 |

|

- с применением средств гидромеханизации |

67 |

|

- культур технические работы |

69 |

|

2. Горновскрышные работы |

84 |

|

3. Буровзрывные работы |

121 |

|

4. Скважины на воду |

100 |

|

5. Свайные работы. Закрепление грунтов. |

|

|

Опускные колодцы. |

87 |

|

6. Бетонные и железобетонные монолитные конструкции в строительстве |

|

|

- промышленном |

91 |

|

- жилищно-гражданском |

105 |

|

7. Бетонные и железобетонные сборные конструкции в строительстве: |

|

|

- промышленном |

121 |

|

- жилищно-гражданском |

132 |

|

- главных корпусов ТЭЦ |

138 |

|

8. Конструкции из кирпича и блоков в зданиях |

|

|

- промышленных |

95 |

|

- жилищно-гражданских |

112 |

|

- сельскохозяйственных |

99 |

|

9. Металлические конструкции |

96 |

|

10. Деревянные конструкции |

112 |

|

11. Полы |

120 |

|

12. Кровли |

109 |

|

13. Защита строительных конструкций и оборудования от коррозии |

88 |

|

14. Конструкции в сельском хозяйстве: |

|

|

- металлические |

117 |

|

- железобетонные |

115 |

|

- каркаснообшивные |

84 |

|

- строительство теплиц |

116 |

|

15. Отделочные работы: |

|

|

- малярные |

94 |

|

- штукатурные |

99 |

|

- стекольные |

89 |

|

- гранитно-мраморные |

90 |

|

16. Сантехнические работы - внутренние (трубопроводы, водопровод, канализация, отопление, газоснабжение, вентиляция и кондиционирование воздуха) |

112 |

|

17. Электроосвещение зданий |

90 |

|

18. Наружные сети водопровода, канализации, теплоснабжения, газопровода |

92 |

|

19. Магистральные газопроводы газонефтепродуктов |

92 |

|

20. Теплоизоляционные работы |

91 |

|

21. Автомобильные дороги |

92 |

|

22. Железные дороги |

90 |

|

23. Тоннели и метрополитены |

93 |

|

24. Мосты и трубы |

91 |

|

25. Аэродромы |

94 |

|

26. Трамвайные пути |

92 |

|

27. Линии электропередачи |

89 |

|

28. Сооружения связи, радиовещания и телевидения: |

|

|

- прокладка и монтаж сетей связи |

85 |

|

- монтаж радиотелевизионного и электронного оборудования |

71 |

|

- прокладка и монтаж междугородних линий связи |

133 |

|

29. Горнопроходческие (подземные горно-капитальные) работы: |

|

|

- в угольной промышленности |

108 |

|

- в других отраслях |

95 |

|

30. Земляные конструкции гидротехнических сооружений |

85 |

|

31. Бетонные и железобетонные конструкции гидротехнических сооружений |

102 |

|

32. Каменные конструкции гидротехнических сооружений |

93 |

|

33. Металлические конструкции гидротехнических сооружений |

92 |

|

34. Деревянные конструкции гидротехнических сооружений |

92 |

|

35. Гидроизоляционные работы в гидротехнических сооружениях |

94 |

|

36. Берегоукрепительные работы |

95 |

|

37. Судовозные пути стапелей и слипов |

89 |

|

38. Подводно-строительные (водолазные) работы |

92 |

|

39. Промышленные печи и трубы |

110 |

|

40. Озеленение. Защитные лесонасаждения. Многолетние плодовые насаждения |

91 |

|

41. Скважины на нефть (вкл. морские условия) |

91 |

|

42. Скважины на газ (вкл. морские условия) |

92 |

|

43. Монтаж оборудования |

62 |

|

44. Монтаж оборудования на атомных электростанциях |

|

|

45. Электромонтажные работы: |

|

|

- на атомных электростанциях |

90 |

|

- на других объектах |

73 |

|

46. Устройство сигнализации, централизации, блокировки и связи на железных дорогах |

62 |

|

47. Устройство средств посадки самолетов и систем управления воздушным движением на аэродромах |

78 |

Приложение 3

УКРУПНЕННЫЕ НОРМАТИВЫ

накладных расходов по основным видам строительства

|

Виды строительства |

В процентах от суммы фактической величины средств на оплату труда рабочих основного производства и механизаторов |

|

1 |

2 |

|

Промышленное |

102 |

|

Жилищно-гражданское |

106 |

|

Сельскохозяйственное |

105 |

|

Транспортное |

97 |

|

Водохозяйственное |

93 |

|

Энерготехническое |

104 |

Приложение 4

ПОРЯДОК ОПРЕДЕЛЕНИЯ

величины накладных расходов по статьям затрат подрядной организации

|

№№ п.п. |

Наименование статей накладных расходов |

Наименование законодательных и нормативных документов, регламентирующих величину статей накладных расходов в строительстве |

Пояснения к расчету статей затрат |

|

1 |

2 |

3 |

4 |

|

1 |

АДМИНИСТРАТИВНО-ХОЗЯЙСТВЕННЫЕ РАСХОДЫ |

||

|

1.2. |

Расходы на оплату труда административно-хозяйственного персонала (АХП) |

Указ Президента РСФСР «Об отмене ограничений на заработную плату и на рост средств, направляемых на потребление» от 15.11.91 № 210. Должностные оклады и тарифные ставки учетом индекса потребительских цен в пределах средств, заработанных трудовыми коллективами. |

по «Сводке начисленной заработной платы по ее сводке данных по расчету с рабочими и служащими», форма РТ-5, мес., (письмо Минфина РФ от 24.04.92 № 59) |

|

Отчисления на социальные нужды государственное социальное медицинское страхование, пенсионное обеспечение и отчисления в государственный фонд занятости населения |

Закон РСФСР «О государственных пенсиях в РСФСР». Постановление верховного Совета РСФСР» «О порядке введения в действие закона РСФСР «О медицинском страховании граждан в РСФСР от 28.06.1991 № 1500. Закон РСФСР «О занятости населения в РСФСР» Закон РСФСР «О внесении изменений и дополнений в Закон РСФСР «О занятости населения в РСФСР» от 15.07.92 № 307-1 |

по установленным нормативам от начисленной суммы и оплаты труда: -на государственное и социальное страхование в размере 37 % -на медицинское страхование норматив вводится с 01.01.93 в государственный фонд занятости населения в размере 1% |

|

|

1.3. |

Почтово-телеграфные и телефонные расходы аппарата управления |

|

-исходя из конкретных условий (количество установленных аппаратов), с учетом действующих норм, цен, тарифов и заключенных договоров, либо по данным журнала - ордера 10-с* |

|

1.4. |

Расходы на содержание и эксплуатацию вычислительной техники |

|

на основе заключенных данным Журнала ордера 10с* |

|

1.5. |

Расходы на типографские - работы на содержание и эксплуатацию машинописной, множительной и др. техники |

|

по данным Журнала ордера 10с* |

|

1.6. |

Расходы на содержание и эксплуатацию, зданий, сооружений, помещений, занимаемых АХП (отопление, освещение, энергоснабжение, водоснабжение, канализация и содержание в чистоте); |

Закон РСФСР «О плате на землю» от 11.10.91 № 1738-1 |

по расчету на основе действующих норм цен, тарифов, заключенных договоров или по данным Журнала ордера 10-с* |

|

|

|

Постановление Правительства РФ «Об земельного налога, утверждении порядка определения ставок земельного налога и нормативной цены земли и порядка централизации средств от платы на землю в специальный бюджетный счет Российской Федерации и их использования» от 25.02.92 № 112. |

по ставкам земельного налога установленным постановлением Правительства РФ от 25.02.92 № 112 |

|

|

|

Инструкция по применению Закона РСФСР «О плате на землю», утвержденная Министерством финансов РФ, Комитетом по земельной реформе и земельным ресурсам при Правительстве РФ, Государственной Налоговой Службой РФ, от 17.04.92 № 21/2-10-1/1020/11 |

|

|

|

И налога на имущество |

Закон РФ «О налогах предприятий» от 13.12.91 № 2030-1 |

|

|

|

|

Инструкция «О порядке исчисления и уплаты в бюджет налога на имущество», утвержденная Государственной Налоговой Службой РФ от 16.03.92 №7 |

0.5 % от налоговой базы, сумма которой определяется в соответствии с Приложением 1 к Инструкции № 7 |

|

1.7. |

Расходы на приобретение канцелярских принадлежностей, периодических изданий для целей производства и управления им, приобретение технической литературы, переплетные работы

|

|

исходя из конкретных условий (объем переписки, переплетных работ т.д.) либо по данным Журнала - ордера 10-с* |

|

1.8. |

Расходы на проведение всех видов ремонта (отчисления в ремонтный фонд основных фондов, используемых АХП) |

Постановление Совета Министров СССР «О единых нормах амортизационных отчислений на полное восстановление народного хозяйства СССР» от 22.10.90 № 1072 |

отчисления средств в ремонтный фонд по утверждаемым предприятием нормативам |

|

|

|

Типовые методические рекомендации по нормированию средств ремонтного фонда предприятий |

|

|

1.9. |

Расходы, связанные со служебными разъездами работников АХП в пределах пункта нахождения организации |

|

предприятия и организации могут приобретать с последующим отнесением расходов на себестоимость работ месячные и квартальные билеты для проезда на городском пассажирском транспорте только для работников, работа которых носит разъездной характер (кассира и др. работников, перечень которых определен; если эти работники во время исполнения служебных обязанностей не обеспечивается специальным транспортом |

|

Расходы на содержание и эксплуатацию служебного легкого автотранспорта |

Постановление Совета Министров СССР «Об упорядочении использования служебных легковых автомобилей» от 23.01.88 № 96 |

(к п.п. 1.10 - 1.12) на основе действующих норм, тарифов заключенных договоров или по данным журнала-ордера 10-с* |

|

|

1.11. |

Затраты на компенсацию работникам АХП расходов за использование личного легкового автотранспорт для служебных поездок |

Постановление Правительства РФ «О нормах компенсации за использование личных легковых автомобилей для служебных поездок» от 20.06.92 № 414 |

|

|

расходы на наем служебных легковых автомобилей |

|

|

|

|

1.13. |

Расходы, связанные с оплатой затрат по переезду и оплатой подъемных. |

Постановление совета Министров СССР «О гарантиях компенсациях переезде на работу в другую местность» от 15.07.81 № 677 |

Регламентируется указанным Постановлением. |

|

1.14. |

Расходы на служебные командировки работников АХП |

Постановление Правительства РФ «О нормах возмещения командировочных расходов» от 26.02.92 № 122 Письмо Министерства Финансов РФ «Об изменении норм возмещения командировочных расходов с учетом изменения индекса цен» от 27.07.92 № 61 |

на основе действующего порядка возмещения командировочных расходов |

|

1.15. |

Отчисления, производимые структурными подразделениями на содержание аппарата управления |

|

по данным Журнала - ордера 10-с* |

|

1.16. |

Амортизационные отчисления (арендная плата) по основным фондам, предназначенным для обслуживания |

Постановление Совета Министров СССР «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР» от 22.10.90 № 1072 Основы законодательства «Об аренде» от 23.11.89 Постановление Правительства РФ «О переоценке основных фондов (средств) в Российской Федерации» от 14.08.92 № 595 «Порядок проведения переоценки основных фондов в Российской Федерации», разработанный Министерством Экономики РФ, Министерством финансов РФ и Государственным Комитетом РФ по статистике от 19.08.92 № АШ-378?64-102 |

по действующим единым нормам амортизационных отчислений, введенных 01.01.91, в соответствии с договорами на аренду нежилых помещений |

|

1.17. |

Оплата консультационных, информационных и аудиторских услуг |

|

по данным строительных организаций |

|

1.18. |

Другие АХР (оплата банковских услуг по выдаче заработной платы работникам' строительной организации через учреждения банков и др.) |

|

в соответствии с договорами |

|

2. РАСХОДЫ НА ОБСЛУЖИВАНИЕ РАБОТНИКОВ СТРОИТЕЛЬСТВА |

|||

|

2.1. |

Затраты связанные с подготовкой и переподготовкой кадров |

постановление Правительства РФ «О системе профессиональной подготовки, повышения квалификации и переподготовки высвобождаемых работников и незанятого населения» от 14.05.92 № 315 |

по установленному нормативу; смета расходов на подготовку и переподготовку кадров |

|

2.2. |

Отчисления на социальные нужды от расходов на оплату труда рабочих |

|

обязательные отчисления по установленным законодательством нормам см. п. 1.2. |

|

2.3. |

Расходы по обеспечению санитарно-гигиенических и бытовых условий. |

|

на основе санитарно-гигиенических норм, тарифов, цен, расходов на оплату! труда, норм амортизационных отчислении! заключенных договоров; либо по данным журнала-ордера 10-с* |

|

2.4. |

Расхода на охрану труда и технику безопасности |

Типовые отраслевые нормы бесплатной выдачи специальной одежды, обуви и др. средств социальной защиты рабочим и служащим, занятых на строительных, строительно-монтажных и ремонтно-строительных работах и дополнения и изменения к ним |

согласно типовой сводной номенклатуре мероприятий по охране труда, предусмотренных принятой коллективным договором; либо по данным Журнала-ордера 10-с* |

|

3. РАСХОД НА ОРГАНИЗАЦИЮ РАБОТ НА СТРОИТЕЛЬНЫХ ПЛОЩАДКАХ |

|||

|

3.1. |

Износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов и производственного инвентаря |

Новый план счетов бухгалтерского учета, утвержденный Минфином России от 11.11.92 № 89 Постановление Правительства Российской Федерации « положении о бухгалтерском учете и отчетности в Российской Федерации» от 16.02.92 № 89. Положение о бухгалтерском учете в отчетности в Российской Федерации, утвержденное приказом Минфина России от 20.03,92 № 10. |

согласно Положению о бухгалтерском учете и отчетности от 20.03.92 № 10 основные средства, приобретенные после 01.01.92 стоимостью в пределах, до 3000 руб., относятся к малоценным: и быстроизнашивающимся предметам. Порядок начисления их износа регулируется законодательными и нормативными актами. Информация об износе малоценных и быстроизнашивающихся предметов обобщается на счете № 13 Нового Плана счетов бухгалтерского учета |

|

3.2. |

Содержание пожарной и сторожевой охраны |

|

согласно расчету (договору) в зависимости от количества строительных площадок, их территориального размещения, либо по данным журнала-ордера 10-с* |

|

3.3. |

Расходы по нормативным работам |

|

по нормативу в зависимости от объема СМР, либо по данным) журнала-ордера 10-с* |

|

3.4. |

Расходы, связанные с изобретательством и рационализаторством. |

Постановление Совета Министров РСФСР « О мерах по развитию изобретательства и рационализаторской деятельности в РСФСР» от 22.06. 91 № 351. |

в соответствии с Методикой определения экономической эффективности использования в народном хозяйстве новой техники, изобретений и рационализаторских предложений от 24.08.83 1$ 473/227/II7/9; либо по данным Жрнала-ордера 10-с* |

|

3.5. |

Расходы по геодезическим работам |

|

по смете расходов в зависимости от количества строящихся объектов, вида строительства, либо по данным Жрнала-ордера 10-с* |

|

3.6. |

Расходы по проектированию производства работ |

|

по смете на содержание группы ППР; по данным о заключенных договорах с проектными организациями, либо по данным Жрнала-ордера 10-с* |

|

3.7. |

Расходы на содержание производственных лабораторий |

|

по данным журнала-ордера 10- с* |

|

3.8. |

Расходы, связанные с оплатой услуг военизированных горноспасательных частей (ВГСЧ) при производстве подземных горно-капитальных работ |

|

по данным журнала-ордера 10-с* |

|

3.9. |

Расходы по благоустройству и содержанию строительных площадок |

|

расходы по расчету подрядной организации на уборку и очистку (с вывозом мусора) строительной площадки территории строительства и прилегающей уличной полосы, освещения территории строительства и пр. |

|

3.10. |

Расходы по подготовке строительства к сдаче |

|

по расчету подрядной организации |

|

3.11. |

Расходы по перебазированию строительных организаций и их структурных подразделений в пределах стройки |

|

на основе сметы расходов |

|

4. ПРОЧИЕ НАКЛАДНЫЕ РАСХОДЫ |

|||

|

4.1. |

Платежи по обязательному страхованию государственного имущества |

Письмо Минфина СССР от 29.05.SO № 02-01/15 |

по установленному нормативу |

|

4.2. |

Износ по нематериальным активам производственно характера |

|

величина износа по нематериальным активам отражается на счете № 05 Нового Плана счетов бухгалтерского учет. |

|

4.3. |

Затраты на оплату процентов по кредитам банков |

Постановление Верховного Совета РФ «О внесении изменений в постановления Верховного Совета Российской Федерации по вопросам налогообложения» от 10.07.92 № 3257-1 |

платежи по процентам за кредиты банков включаются в себестоимость продукции: (работ, услуг) предприятий в пределах учетной ставки, установленной Центральным банком РФ, увеличенной на три пункта. |

|

4.4. |

Расходы на рекламу |

|

на основе утвержденного норматива. |

________________

* Данные по журналу-ордеру 10-с берутся за предыдущий период (квартал, год)

** Имеются в виду услуги при ликвидации аварий. Затраты по содержанию военизированных горно-спасательных частей возмещаются за счет средств, предусмотренных в сводных сметных расчетах, на основе заключенных хозяйственных договоров с указанными военизированными частями.

Приложение 5

ПРИМЕР

расчета величины накладных расходов для строительно-монтажной

организации в текущем уровне цен

Расчет величины накладных расходов для строительно-монтажной организации в текущем уровне цен выполнен на основе действующих законодательных и нормативных документов, регламентирующих величину основных статей накладных расходов в строительстве. В расчете использованы данные бухгалтерского учета и статистической отчетности условной строительно - = монтажной организации. Величина накладных расходов определена в уровне цен 1992 года.

1. Административно-хозяйственные расходы

1.1. Расходы на оплату труда административно-хозяйственного персонала (АХП)

Затраты по данной статье накладных расходов определены в пределах средств, заработанных трудовым коллективом.

Расчет расходов на оплату труда работников АХП произведен в соответствии с письмом Центрального банка РФ от 19/03/92 № 14-1-1/226 (приложение 1) или по данным за год формы РТ-5 (месячная) согласно письму Минфина от 24.04.92 № 59 на основе утвержденных должностных окладов и тарифных ставок с учетом индекса потребительских цен.

В результате расчета средства на оплату труда работников АХП составили - 2707,2 тыс.руб., что также соответствует размеру оплаты труда работников АХП, отраженному в журнале-ордере 10-с.

1.2. отчисления на социальные нужды.

Размер отчислений на социальные нужды установленным нормативам и составляет 1028,8 тыс.руб., в том числе:

1.2.1. Отчисления на государственное социальное страхование - в размере 37 % от средств на оплату труда работников АХП:

|

|

1.2.2. Отчисления на медицинское страхование: норматив отчисления на медицинское страхование будет установлен и введен в действие с 01.01)93 в соответствии с Постановлением Верховного Совета РСФСР «О порядке введения в действие Закона РСФСР» О медицинском страховании граждан в РСФСР» от 28.06.91 № 1500.

1.2.3. Отчисления в государственный фонд занятости населения - в размере 1 % от средств на оплату труда работников АХП;

|

|

1.3. Почтово-телеграфные и телефонные расходы аппарата управления.

Почтово-телеграфные расходы определяются исходя из среднего сложившегося ежедневного количества почтовых и телеграфных отправлений, умноженного на число рабочих дней (месяцев), с учетом стоимости отправления.

Величина телефонных расходов представляет собой сумму затрат на техническое обслуживание устройств и сетей связи, а также абонентную плату за телефоны и радиоточки.

Почтово-телеграфные и телефонные расходы аппарата управления составили 54,2 тыс.руб., в том числе:

1.3.1. расходы на отправку писем:

2×210×1,2 = 504 руб.,

где 2 - количество отправленных писем в день;

210 - количество рабочих дней в году;

1,2 - стоимость отправки одного письма.

1.3.2. Расходы на отправку бандеролей:

1×20×12 = 240 руб.,

где 1 - количество отправленных бандеролей в месяц;

20 руб. - стоимость отправки одной бандероли;

12 - число месяцев в году.

1.3.3. Расходы на отправку телеграмм:

1×20×0,5×12 = 120 руб.,

где 1 - количество телеграмм, отправленных в месяц;

20 - среднее количество слов в одной телеграмме;

0,5 - стоимость одного слова;

12 - число месяцев в году.

1.3.4. Телефонные расходы - 51,9 тыс.руб., в том числе:

- техническое обслуживание устройств и сетей связи (договор № 50 от 12.01.92 с учетом последующего дополнительного соглашения):

3621×12 = 43452 руб.,

3621 - стоимость технического обслуживания устройств и сетей связи в месяц;

12 - число месяцев в году;

- абонентная плата с телефонов без отводных трубок:

6×108×12 = 7776 руб.,

где 6 - количество аппаратов;

108 руб. - абонементная плата с одного аппарата без отводной трубки в месяц;

12 - число месяцев в году;

- абонентная плата с телефонов с отводными трубками:

5×12×12 = 720 руб.,

где 5 - количество аппаратов;

12 руб. - абонементная плата с одного аппарата c отводной трубкой в месяц;

12 - число месяцев в году;

1.3.5. Плата за радиоточки:

6×20×12 = 1440 руб.,

где 6 руб. - стоимость одной радиоточки в месяц;

20 - количество радиоточек в месяц;

12 - число месяцев в году;

1.4. РАСХОДЫ НА СОДЕРЖАНИЕ И ЭКСПЛУАТАЦИЮ ВЫЧИСЛИТЕЛЬНОЙ ТЕХНИКИ.

Расходы на содержание и эксплуатацию вычислительной техники определяются на основе заключенных организацией договоров на ее аренду и техническое обслуживание.

Величина расходов по этой статье составляет 51,1 тыс.руб., в том числе:

1.4.1. Расходы на оплату услуг вычислительного центра по договору № 2-013 от 19.01.92:

3000×12 = 36000 руб.,

где 3000 руб. - стоимость оказания услуг ВЦ в месяц;

12 - число месяцев в году.

1.4.2. Расходы на техническое обслуживание вычислительной техники по договору № 10 от 15.01.92:

16×70×12 = 15120 руб.,

где 18 - количество счетных машин;

70 руб. - расходы на обслуживание одной счетной машины в месяц;

12 - число месяцев в году.

1.5. Расходы на типографские работы, на содержание и эксплуатацию машинной, множительной и другой оргтехники.

Размер затрат по данной статье определяется в соответствии с договорами, заключенными организацией.

Расходы на содержание и эксплуатацию машинной и множительной техники составляли по договору № 505/ 09 от 28.01.92.

500×12 = 6,0 тыс.руб.,

где 500 руб. - расходы на обслуживание одной единицы оргтехники в месяц;

12 - число месяцев в году;

1.6. Расходы на содержание и эксплуатацию зданий, сооружений, помещений, занимаемых АХП, а также расходы, связанные с оплатой за землю и налога на имущество.

Всего расходы по данной статье составляли - 306,4 тыс.руб., в том числе:

1.6.1. Расходы на содержание и эксплуатацию зданий, сооружений, помещений, занимаемых АХП, составили на основе договоров соответствующими службами города - 208,4 тыс.руб., в том числе:

- затраты на центральное отопление (по договору № 121 от 20.12.91 с ПРЖО:

5175×12 = 62,1 тыс.руб.,

где 5175 руб. - затраты на центральное отопление в месяц;

12 - число месяцев в году;

- затраты на водоснабжение и канализацию (по договору № 146 от 25.12.91 с ПЖО:

7757×12 = 93,1 тыс.руб.,

где 7757 руб. - затраты на водоснабжение и канализацию;

12 - число месяцев в году;

- затраты на энергоснабжение (включая освещение) по договору № 8 от 01.01.92:

3700×12 = 44,4 тыс.руб.,

где 3700 руб. - затраты на водоснабжение и канализацию;

12 - число месяцев в году;

- услуги дезостанции (по договору № 333/9 от 29.12.91 с дезостанцией) - 0,3 тыс.руб. в году;

- вывоз мусора (по договору № 97 от 29.12.91) - 4,5 тыс.руб. в году;

- аварийная служба (договор № 16 от 16.01.92) - 4,0 тыс.руб. в год

1.6.2. Расходы, связанные с платой на землю, определены в соответствии с инструкцией по применению Закона РСФСР «О плате за землю», утвержденной Минфином РФ, Комитетом по земельной реформе и земельным ресурсам при Правительстве РФ, Государственной налоговой службы РФ от 17.04.92 № 21/2-10-1/1020/11 и составляют - 40,0 тыс.руб.

1.6.3. Расходы, связанные с оплатой налога на имущество, рассчитаны в соответствии с Инструкцией о порядке начисления и Налоговой службой РФ от 16.03.92 № 7, - 58,0 тыс.руб.

1.7. РАСХОДЫ НА ПРИОБРЕТЕНИЕ КАНЦЕЛЯРСКИХ ПРИНАДЛЕЖНОСТЕЙ, ПЕРИОДИЧЕСКИХ ИЗДАНИЙ ДЛЯ ЦЕЛЕЙ ПРОИЗВОДСТВА И УПРАВЛЕНИЯ ИМ, ПРИОБРЕТЕНИЯ ТЕХНИЧЕСКОЙ ЛИТЕРАТУРЫ, ПЕРЕПЛЕТНЫЕ РАБОТЫ.

Расходы на приобретение канцелярских принадлежностей определяются на основе отдельного расчета, исходя из условий работы подрядной организации; в данном примере они составили 29,5 тыс.руб.

1.7.1. Канцелярские расходы

30×47×11 = 15,5 тыс.руб.,

где 30 руб. - принимается канцелярских расходов на 1

работника аппарата управления в месяц;

47 - общая численность работников аппарата управления;

11 - число рабочих месяцев в году 1 работника.

1.7.2. Расходы на переплетные работы

40×300 = 12,0 тыс.руб.,

где 40 руб. - стоимость переплета одной книги;

300 - среднее количество книг, переплетенных в год.

1.7.3. Расходы на подписку периодических изданий и приобретение технической литературы - 2,0 тыс.руб. в год

1.8. РАСХОДЫ НА ПРОВЕДЕНИЕ ВСЕХ ВИДОВ РЕМОНТА (ОТЧИСЛЕНИЯ В РЕМОНТНЫЙ ФОНД ОСНОВНЫХ ФОНДОВ, ИСПОЛЬЗУЕМЫХ АХП).

Расходы на проведение всех видов ремонта определены на основании сметы расходов и составили - 97,7 тыс.руб.

1.9. Расходы, связанные со служебными разъездами работников АХП в пределах пункта нахождения организации.

Расходы, связанные со служебными разъездами работников АХП составили - 12,5 тыс.руб.. При этом учитывается оплата единых проездных билетов отдельным категориям работников и компенсация затрат по отдельным разовым поездкам.

1.9.1. Приобретение единых проездных билетов работникам АХП

4×120×11 = 5,3 тыс.руб.,

где 4 - количество работников АХП;

120 - стоимость единого проездного билета;

11 - число рабочих месяцев в году 1 работника.

1.9.2. Разъезды по служебным делам отдельным работникам АХП, из

расчета 60 рублей на человека в месяц

11×60×11 = 7,2 тыс.руб.,

где 11 - количество работников АХП;

11 - число рабочих месяцев в году 1 работника.

1.10. Расходы на содержание и эксплуатацию служебного легкового автотранспорта.

Величина расходов на содержание и эксплуатацию собственного служебного легкового автотранспорта учитывается в соответствии с утвержденной предприятие сметой на его содержание. В рассматриваемой организации служебного легкового автотранспорта нет.

1.11. Затраты на компенсацию работникам АХП расходов на использование личного легкового автотранспорта для служебных поездок.

Размер затрат на компенсацию расходов за использование личного легкового автотранспорта определяется по нормативам, приведенным в Постановлении Правительства РФ «О нормах компенсации за использование личных легковых автомобилей для служебных поездок» от 20.06.92 № 414.

В рассматриваемой организации для служебных поездок личный автотранспорт не использовался.

1.12. Расходы на наем служебных легковых автомобилей.

Расходы на наем служебных легковых автомобилей включаются в расчет в размере стоимости арендной платы в соответствии с имеющимся договором. В организации затраты на эти цели по договору № 25 от 15.01.92 с автохозяйством составили - 76,3 тыс.руб.

1.13. Расходы, связанные с оплатой затрат АХП по переезду и оплатой подъемных.

Расходы по данной статье определяются с учетом действующих законодательных актов. В рассматриваемой организации этот вид расходов отсутствует.

1.14. Расходы на служебные командировки работников АХП.

Расходы на служебные командировки работников АХП составили по действующим нормативам - 29,2 тыс.руб., в том числе:

1.14.1. Расходы на оплату суточных

80×8×10 = 6400 руб., где

80 руб. - оплата суточных в день на 1 работника;

8 - число работников, направляемых в командировку;

10 - среднее количество дней пребывания в командировке 1 работника.

1.14.3. Расходы на проезд

300×8×4 = 9600 руб., где

300 руб. - средняя стоимость проезда 1 работника туда и обратно;

4 - количество выездов в год.

1.15. Отчисления, производимые структурными подразделениями на содержание аппарата управления.

Отчисления строительно-монтажной организации на содержание аппарата управления определяются на основании договора и в данной организации составляют - 205,3 тыс.руб.

1.16. Амортизационные отчисления (арендная плата) по основным фондам, предназначенным для обслуживания аппарата управления.

Амортизационные отчисления по основным фондам определены на основе действующих нормативов и составили - 109,7 тыс.руб., в том

числе:

1.16.1. Арендная плата помещения по договору № 21 от 20.12.91 с ПЖРО составила - 88,0 тыс.руб.

1.16.2. Амортизация других основных фондов, предназначенных для обслуживания АХП, в соответствии с их стоимостью и нормами амортизации составила - 21,7 тыс.руб.

1.17. Оплата консультационных, информационных и аудиторских услуг.

Величина оплаты консультационных, информационных и аудиторских услуг определена в соответствии с договором № 5 от 19.01.91 с аудиторской организацией и составила - 29,0 тыс.руб.. При отсутствии в организации данного вида затрат в предыдущем периоде рекомендуется их определять в размере 0,1% 5 от величины прямых затрат.

1.18. Другие АХР.

Размер затрат по данной статье определяется на основе конкретного расчета. Так, например, величина оплаты банковских услуг по выдаче заработной платы работникам строительно-монтажной организации через учреждения банка и других услуг в соответствии с договором составила - 14,5 тыс.руб..

2. Расходы по обслуживанию работников строительства.

2.1. Затраты, связанные с подготовкой и переподготовкой кадров.

Сумма затрат, связанных с подготовкой и переподготовкой кадров, определена в соответствии со сметой расходов на подготовку и переподготовку кадров и составила - 119,8 тыс.руб.

2.2. Отчисления на социальные нужды от расходов на оплату труда рабочих.

Отчисления на социальные нужды произведены по установленным нормативам и составили 4640,8 тыс.руб., в том числе:

2.2.1. Отчисления на государственное социальное страхование - в размере 37 % от средств на оплату труда рабочих, занятых на подрядных работах:

|

|

2.2.2. Отчисления на медицинское страхование - см.п. 1.2.2.

2.2.3. Отчисления в государственный фонд занятости населения в размере 1 % от средств на оплату труда рабочих, занятых на подрядных работах:

|

|

2.3. Расходы по обеспечению санитарно-гигиенических и культурно-бытовых условий работников.

Расходы по обеспечению санитарно-гигиенических и культурно - бытовых условий работников приняты по смете расходов в составе коллективного договора, в соответствии с санитарно-гигиеническими нормами в размере - 167,0 тыс.руб

2.4. Расходы на охрану труда и технику безопасности.

Расходы на охрану труда и технику безопасности приняты по смете расходов в составе коллективного договора, в соответствии с типовыми отраслевыми нормами в размере - 109,0 тыс.руб.

3. Расходы на организацию работ на строительных площадках.

3.1. Износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов и производственного инвентаря.

Величина износа и расходов по ремонту малоценных и быстроизнашивающихся инструментов и производственного инвентаря определена на основе данных счета № 13 Нового Плана счетов бухгалтерского учета в размере - 254,2 тыс.руб.

3.2. Содержание пожарной и сторожевой охраны.

Величина затрат на содержание пожарной и сторожевой охраны принята с учетом данных затрат за предыдущий 1991 год по журналу - ордеру 10-с (0,5 % от величина прямых затрат) в размере:

|

|

36320 тыс.руб. - ожидаемая величина фактических прямых затрат в 1992 году.

3.3. Расходы по нормативным работам.

Величина расходов по нормативным работам принята по договору с трестом Оргтехстрой и нормативно-исследовательскими станциями в размере - 22 тыс.руб.

3.4. Расходы, связанные с изобретательством и рационализаторством.

Величина расходов, связанных с изобретательством и рационализаторством, принята с учетом данных бухгалтерского учета о величине данных затрат за предыдущий 1991 год по журнале-ордеру № 10-с (0,06 % от величины прямых затрат) в размере:

|

|

3.5. Расходы по геодезическим работам.

Расходы по геодезическим работам принимаются по смете расходов в размере - 65,2 тыс.руб.

3.6. Расходы по проектированию производства работ.

Величина расходов по проектированию производства работ принята с учетом данных бухгалтерского учета о величине данных затрат за предыдущий 1991 год по журнале-ордеру № 10-с (0,18 % от величины прямых затрат) в размере:

|

|

3.7. Расходы на содержание производственных лабораторий.

Величина расходов на содержание производственных лабораторий принята с учетом данных бухгалтерского учета о величине данных затрат за предыдущий 1991 год по журнале-ордеру № 10-с (0,17 % от величины прямых затрат) в размере:

|

|

3.8. Расходы, связанные с оплатой услуг военизированных горно - спасательных частей (ВГСЧ), при производстве подземных горно - капитальных работ.

Данных работ не производилось. При наличии в организации данных работ величина затрат принимается по журналу-ордеру № 10-с.

3.9. Расходы по благоустройству и содержанию строительных площадок.

Величина расходов по подготовке строительства к сдаче определена по расчету строительно-монтажной организации и составила - 180,6 тыс.руб.

3.10. Расходы по подготовке строительства к сдаче.

Величина расходов по подготовке строительства к сдаче определена по расчету строительно-монтажной организации и составила - 130,7 тыс.руб.

3.11. Расходы по перебазированию лимитных строительных организаций и их структурных подразделений в пределах стройки.

Данных расходов не производилось. При наличии таких видов затрат их размер определяется отдельным расчетом.

4. Прочие накладные расходы.

4.1. Платежи по обязательному страхованию государственного имущества.

Величина платежей по обязательному страхованию государственного имущества с учетом норматива платежей - 0,08 % составила:

|

|

11600 тыс.руб. - стоимость имущества, подлежащего страхованию.

4.2. Износ по нематариальным активам производственного характера.

Величина износа по нематариальным активам производственного характера, отражаемая по счету 05 бухгалтерского учета, по расчету строительно-монтажной организации составила - 20 тыс.руб.

4.3. Затраты на оплату процентов по кредитам банков.

Величина затрат на оплату процентов по кредитам банков в пределах учетной ставки, установленной Центральным Банком РФ, увеличенной на три пункта, составила в строительно-монтажной организации - 407,1 тыс.руб.

4.4. Расходы на рекламу.

Расходы на рекламу составили по расчету строительно-монтажной организации:

|

|

0,1 % - величина затрат на рекламу в процентах от прямых затрат в данной строительно-монтажной организации.

----------------------------------------------------------------------------------------------------------------------------------------

Итого накладных расходов 11258,9 тыс.руб.

База начисления накладных расходов:

Фактическая величина средств на оплату труда рабочих основного производства и механизаторов 12212,6 тыс.руб.

Расчетная величина накладных расходов в процентах от фактической величины средств на оплату труда рабочих 92,2 %

Приложение 6

ПОСТАТЕЙНАЯ СТРУКТУРА

накладных расходов по экономическим элементам затрат для пересчета

базисного уровня накладных затрат для пересчета базисного уровня

накладных расходов в текущий уровень цен

|

№ п.п. |

Наименование статей накладных расходов |

Удельный вес экономических элементов затрат в ( % ) |

|||||

|

Зарплата АХП |

Зарплата рабочих |

материалы |

амортизация |

Соц. нужды |

прочие |

||

|

|

|

3 |

4 |

5 |

6 |

7 |

8 |

|

1. |

Административно хозяйственные расходы |

|

|

|

|

|

|

|

1.1. |

Расходы на оплату труда административно хозяйственного персонала (АХП) |

100 |

- |

- |

- |

- |

- |

|

1.2. |

Отчисления на социальные нужды (государственное, социальное и медицинское страхование, пенсионное обеспечение и отчисления в государственный фонд занятости населения) |

- |

- |

- |

- |

- |

100 |

|

1.3. |

Почтово-телеграфные и телефонные расходы аппарата управления |

- |

- |

60 |

40 |

- |

- |

|

1.4. |

Расходы на - содержание и эксплуатацию вычислительной техники |

- |

- |

70 |

30 |

- |

- |

|

1.5. |

Расходы на типографские работы, на содержание и эксплуатацию машинописной и множительной и др. оргтехники |

- |

- |

60 |

40 |

- |

- |

|

1.6. |

Расходы на содержание и эксплуатацию зданий, сооружений, помещений, занимаемых АХП (отопление, освещение, энергоснабжение, водоснабжение, канализация и содержание в чистоте); Расходы, связанные с оплатой за землю и налогом на имущество |

- - - |

- - - |

100 - - |

- - - |

- - - |

- 100 100 |

|

1.7. |

Расходы на приобретение канцелярских принадлежностей, периодических изданий, для целей производства и управления им, приобретения технической литературы, переплетные работы |

- |

- |

100 |

- |

- |

- |

|

1.8. |

Расходы на проведение всех видов ремонта (отчисления в ремонтный фонд основных фондов, используемых АХП) |

- |

- |

60 |

40 |

- |

- |

|

1.9. |

Расходы, связанные со служебными разъездами работников АХП в пределах пункта нахождения организации |

- |

- |

- |

- |

- |

100 |

|

1.10. |

Расходы на содержание и эксплуатацию служебного легкового автотранспорта |

10 |

30 |

30 |

15 |

15 |

- |

|

1.11. |

Затраты на компенсацию работникам АХП расходов за использование личного легкового автотранспорта для служебных поездок |

10 |

30 |

30 |

15 |

15 |

- |

|

1.12. |

Затраты на компенсацию работникам АХП расходов за использование личного легкового автотранспорта для служебных поездок |

10 |

30 |

30 |

15 |

15 |

- |

|

1.13. |

Расходы, связанные с оплатой затрат работников АХП по переезду и оплатой подъемных |

- |

- |

- |

- |

- |

100 |

|

1.14 |

Расходы на служебные командировки работников АХП |

- |

- |

- |

- |

- |

100 |

|

1.15. |

Отчисления, производимые структурным подразделением на содержание аппарата управления |

- |

- |

70 |

20 |

- |

10 |

|

1.16. |

Амортизационные отчисления (арендная плата) по основным фондам, предназначенным для обслуживания аппарата управления |

- |

- |

60 |

40 |

- |

- |

|

1.17. |

Оплата консультационных, информационных и аудиторских слуг |

70 |

- |

- |

- |

- |

30 |

|

1.18. |

Другие АХР (оплата банковских услуг по выдаче заработной платы работникам строительной организации через учреждения банков и другие) |

|

|

|

|

|

|

|

2. |

Расходы на обслуживание работников строительства |

|

|

|

|

|

|

|

2.1. |

Затраты, связанные с подготовкой и переподготовкой кадров |

30 |

18 |

- |

- |

22 |

30 |

|

2.2. |

Отчисления на социальные нужды от расходов на оплату труда рабочих |

- |

- |

- |

- |

100 |

- |

|

2.3. |

Расходы по обеспечению санитарно - гигиенических и бытовых условий |

- |

20 |

60 |

11 |

9 |

- |

|

2.4. |

Расходы на охрану труда и технику безопасности |

- |

20 |

61 |

10 |

9 |

- |

|

3. |

Расходы на организацию работ на строительных площадках |

|

|

|

|

|

|

|

3.1. |

Износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов и производственного инвентаря |

- |

7 |

90 |

- |

3 |

- |

|

3.2. |

Содержание пожарной и сторожевой охраны |

- |

48 |

20 |

10 |

22 |

- |

|

3.3. |

Расходы по нормативным работам |

- |

28 |

20 |

10 |

12 |

30 |

|

3.4. |

Расходы, связанные с изобретательством и рационализательством |

- |

18 |

25 |

18 |

9 |

30 |

|

3.5. |

Расходы по геодезическим работам |

- |

38 |

20 |

25 |

17 |

- |

|

3.6. |

Расходы на проектирование производства работ |

- |

- |

60 |

20 |

- |

20 |

|

3.7. |

Расходы на содержание производственных лабораторий |

- |

20 |

31 |

20 |

9 |

20 |

|

3.8. |

Расходы связанные с оплатой услуг военизированных горноспасательных частей (ВГСЧ) при производстве подземных горноспасательных работ |

- |

- |

- |

- |

- |

100 |

|

3.9. |

Расходы по благоустройству и содержанию строительных площадок |

- |

38 |

40 |

5 |

17 |

- |

|

3.10. |

Расходы по подготовке строительства к сдаче |

- |

48 |

25 |

5 |

22 |

- |

|

3.11 |

Расходы по перебазированию линейных строительных организаций и их структурных подразделений в пределах стройки |

- |

- |

- |

- |

- |

100 |

|

4. |

Прочие накладные расходы |

|

|

|

|

|

|

|

4.1. |

Платежи по обязательному страхованию государственного имущества |

- |

- |

- |

- |

- |

100 |

|

4.2. |

Износ по нематериальным активам производственного характера |

- |

- |

100 |

- |

- |

- |

|

4.3. |

Затраты на оплату процентов по кредитам банков |

- |

- |

- |

- |

- |

100 |

|

4.4. |

Расходы на рекламу |

10 |

5 |

12 |

6 |

7 |

60 |

|

Средняя отраслевая поэлементная структура накладных расходов |

23,2 |

6.2 |

18,8 |

3,9 |

40,6 |

7,3 |

|

Приложение 7

СРЕДНЕОТРАСЛЕВАЯ

структура величины накладных расходов по статьям затрат

|

№№ п.п. |

Наименование статей накладных расходов |

Удельный вес статей затрат (%) |

|

1 |

2 |

3 |

|

1. |

Административно-хозяйственные расходы |

39,74 |

|

1.1. |

Расходы на оплату труда административно хозяйственного персонала (АХП) |

20,04 |

|

1.2. |

Отчисления на социальные нужды (государственное, социальное и медицинское страхование, пенсионное обеспечение и отчисления в государственный фонд занятости населения) |

9,01 |

|

1.3. |

Почтово-телеграфные и телефонные расходы аппарата управления |

0,60 |

|

1.4. |

Расходы на содержание и эксплуатацию вычислительной техники |

2,21 |

|

1.5. |

Расходы на типографские работы, на содержание и эксплуатацию машинописной и множительной и др. оргтехники |

0,32 |

|

1.5. |

Расходы на типографские работы, на содержание и эксплуатацию машинописной и множительной и др. оргтехники |

0,32 |

|

1.6. |

Расходы на содержание и эксплуатацию зданий, сооружений, помещений, занимаемых АХП (отопление, освещение, энергоснабжение, водоснабжение, канализация и содержание в чистоте); расходы, связанные с оплатой за землю и налогом на имущество |

2,25 |

|

1.7. |

Расходы на приобретение канцелярских принадлежностей, периодических изданий, для целей производства и управления им, приобретения технической литературы, переплетные работы |

0,36 |

|

1.8. |